Stavebné sporenie majú ešte mnohí ľudia zažité ako produkt, ktorý ponúka lepšie zhodnotenie, aké je možné dosiahnuť na bežnom, alebo sporiacom účte v banke. Okrem štátnej prémie je tu ešte jeden dôvod, prečo veľa ľudí používalo stavebné sporenie ako jeden z obľúbených sporiacich produktov. Tým dôvodom bol pomerne zaujímavý garantovaný úrok vo výške 3% p.a., ktorým sa úročili vklady a tiež pripísaná štátna prémia.

Stavebné sporenie vďaka klesajúcej štátnej prémii využíva stále menej Slovákov. Základný úrok pri nových zmluvách už klesol a hýbe sa v rozmedzí od 1% do 2% p.a. a navyše z roka na rok budú musieť sporitelia vložiť viac a viac peňazí, ak chcú získať plnú štátnu prémiu. Nízky základný úrok a vysoký vklad na plnú štátnu prémiu v kombinácii s viazanosťou finančných prostriedkov robí stavebné sporenie menej atraktívnym, no aj napriek tomu stavebné sporenie stále ťaží zo svojej minulosti a konzervatívneho prístupu slovenských sporiteľov, ktorých láka garancia úroku a štátna prémia.

Štátna prémia sa znižuje a výška vkladu sa zvyšuje:

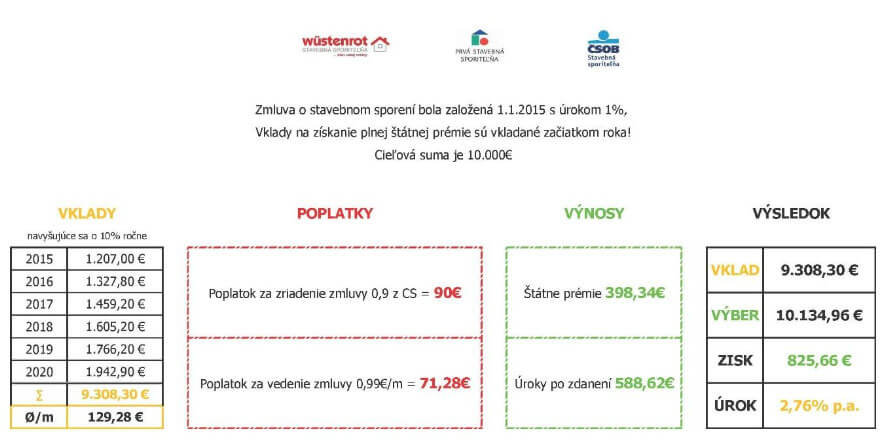

k chce sporiteľ zo stavebného sporenia vyťažiť maximum, musí každý rok na začiatku (drvivá väčšina sporiteľov vkladá peniaze až na konci roka) vložiť plný vklad na získanie celej štátnej prémie, aby sa mu vložené peniaze zhodnocovali v priebehu celého roka. Zároveň musíme rátať s tým, že sa vklad potrebný na získanie štátnej prémie bude naďalej zvyšovať, tak ako tomu bolo doteraz. Medziročný nárast môže byť aj vo výške 10%.

Pokiaľ by sporiteľ všetky tieto podmienky splnil, výsledok by bol nasledovný:

Produkt s viazanosťou na 6 rokov pri plnom zhodnotení (ktoré nie je tak ľahké dosiahnuť) sporiteľom sľúbi len 2,76 % priemerné čisté ročné zhodnotenie.

V budúcnosti štátna prémia nemusí byť prideľovaná vôbec, už sa o tom medzičasom diskutovalo v súvislosti s vysoko-príjmovými klientmi.

Ďalšie riziko je v náraste inflácie, ktorá by tak zo stavebných sporení spravila ďalší produkt neschopný ochrániť kúpnu silu peňazí.